"首付不夠,刷卡來湊",是不少買房族湊首付的一大"利器",但是最近這些買房族卻發現這個方法不靈了。

自去年以來,在監管要求下,各大銀行信用卡在部分房地產類商戶的交易風險管控陸續升級。有的銀行全面限制房地產商戶,有的銀行設定交易限額。

"首付不夠,刷卡來湊",是不少買房族湊首付的一大"利器",但是最近這些買房族卻發現這個方法不靈了。

自去年以來,在監管要求下,各大銀行信用卡在部分房地產類商戶的交易風險管控陸續升級。有的銀行全面限制房地產商戶,有的銀行設定交易限額。

一般而言,信用卡刷卡購買商品房,或在地產中介刷卡大部分被叫停,信用卡刷卡繳納物業費和分時用房(出租房)等被限額交易,單筆不超過1.5萬或3萬元。

一般而言,信用卡刷卡購買商品房,或在地產中介刷卡大部分被叫停,信用卡刷卡繳納物業費和分時用房(出租房)等被限額交易,單筆不超過1.5萬或3萬元。

紛紛設限:套現之路走到盡頭

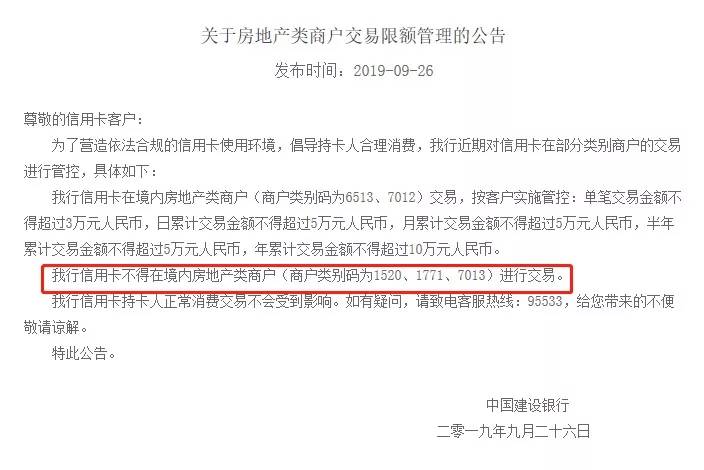

8月以來,農行、建行、招行、興業、平安、光大等多家銀行先后發布公告,加強房地產類商戶交易的管理。有的全面限制房地產商戶,有的銀行為特定類別的商戶設定交易限額。

從相關公告中可以看到,被限制的與房地產相關的商戶類別主要涉及5個:住宅與商業地產開發(商戶類別碼1520)、不動產代理——房地產經紀(商戶類別碼7013)、建筑工程(商戶類別碼1771)、分時使用的別墅或度假用房(商戶類別碼7012)和不動產管理——物業管理(商戶類別碼6513)。

不同銀行對這些商戶的限制情況各有不同:前兩類因為可買房,均被禁止交易;最后一類物業管理,是大家日常繳費需要的,都可以透支刷卡但有限額;中間兩類,有的銀行禁止,有的銀行限額交易。

具體來看,平安銀行、光大銀行比較簡單,沒有列出限制細節。招行和興業都分別列出了禁止和限制透支交易的商戶類別,但后者限制金額為多少沒有明示。相比之下,農行和建行的公告披露信息更加詳細。

實際上,早在2017年,部分銀行即對信用卡涉房類交易進行了限額,而近期多家銀行直接全面叫停,可見監管更嚴格了。

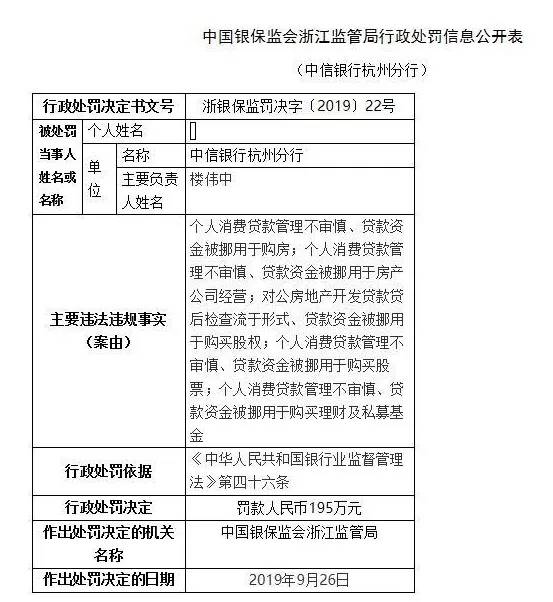

據悉,銀保監會已經出手。10月8日,中國銀保監會浙江監管局公布對兩家銀行的行政處罰信息,中信銀行杭州分行、郵儲銀行杭州分行因資金違規流入樓市等原因共被處以245萬元罰款。

兩大銀行資金違規進入房地產受罰,彰顯出當下"房住不炒"的政策方向,資金違規進入樓市管制將越來越嚴。

那么到底影響有多大呢?

1、中介費:刷信用卡支付或影響批貸

在北上廣深等一線城市,買房不僅要付出幾百萬總房款,購買二手房還要付出一筆不小的中介費。

據了解,目前北京地區二手房中介費在2%-2.7%不等。若購買一套500萬元的二手房,以2%中介費計算,需要支付中介公司10萬元中介費。通過咨詢多家地產中介公司可知,目前支付中介費可以刷信用卡支付。

某房產中介小董表示,此前,多數銀行的信用卡在房地產代理和經紀類的單筆上限為10萬元,基本可以滿足總房款在500萬元以下的購房者的需求。

董說,他所在的中介公司還并未收到銀行通知額度降低,不過即使某些銀行降低了額度或者禁止交易,也可以通過刷其他銀行的信用卡、或者刷多張信用卡來解決。但是,不建議客戶使用信用卡支付中介費,在批貸之前盡量少用信用卡,因為大額刷信用卡可能會影響貸款審核資質。

對此,易居研究院智庫中心研究總監嚴躍進表示,銀行對中介費刷信用卡限額是合理的,因為中介費涉及到房屋買賣,也和房屋成交總價掛鉤,限制中介費對炒房也會形成一定打擊。

2、物業費、房租刷信用卡影響有限

另外,多家物業公司表示可以支持信用卡支付物業費,多數業主的物業費在限額范圍內,基本不受影響。

租房方面,一位自如管家表示,租客與中介公司交易,可以通過線上APP,只需要通過支付寶或者微信綁定信用卡,就可以用信用卡支付房租。

業內人士認為,對出租房和物業費刷信用卡進行限制,屬于比較嚴厲的措施。因為房租、中介費和炒房不同,屬于日常消費;尤其是物業費,只屬于家庭消費的一個支出,處于邊緣地帶。

銀行對信用卡涉房類交易進行管控,一方面是為了滿足監管要求,對房地產投機行為起到一定的抑制作用,另一方面也是對信用卡高頻小額消費貸款功能的強調。

但辦法總還是有的,你可以通過我們專業的商戶pos機刷卡套現,刷出來的錢不要直接轉入銀行賬號,直接轉入支付寶(轉入余利寶取現免費)然后去銀行ATM機取現。你有更好的方法也來一起分享一下吧,必盡想買套房不容易呀!